L’investissement immobilier reste l’une des stratégies patrimoniales les plus prisées en France. Parmi les diverses approches, deux méthodes se distinguent : l’investissement en viager et l’investissement locatif traditionnel. Chacune offre des opportunités et des contraintes spécifiques, tant sur le plan financier que sur celui de la gestion, du risque et de la fiscalité. Cet article propose une comparaison détaillée, chiffrée et professionnelle de ces deux solutions pour guider investisseurs et épargnants dans leurs choix.

I. Principes de fonctionnement

A. Le viager

Le viager immobilier consiste à acquérir un bien auprès d’une personne (le crédirentier), en échange du paiement d’un bouquet (capital versé à la signature) et d’une rente viagère (somme mensuelle versée jusqu’au décès du crédirentier). L’acquéreur (débirentier) n’obtient la pleine possession du bien qu’au départ du vendeur, celui-ci bénéficiant d’un droit d’usage et d’habitation.

B. L’investissement locatif

L’investissement locatif consiste à acquérir un bien et d’en tirer des revenus réguliers (loyers). L’investisseur assume la gestion locative, l’entretien du bien et les éventuels travaux.

II. Analyse chiffrée comparative

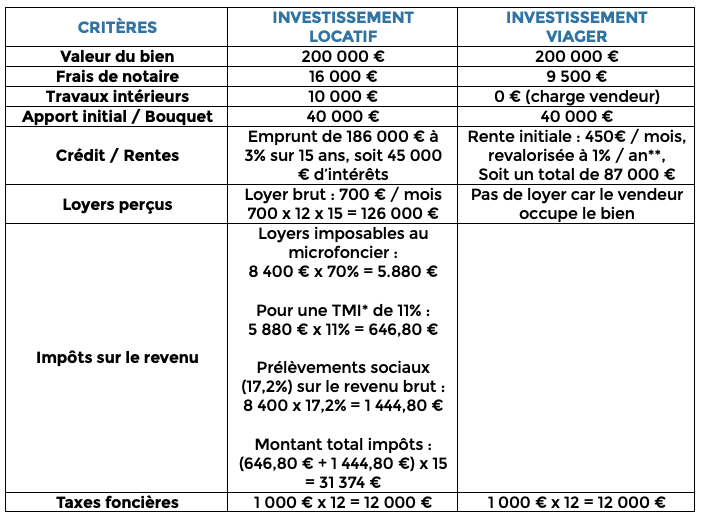

Pour comparer objectivement ces deux stratégies, prenons un exemple chiffré basé sur des hypothèses réalistes du marché français en 2025 :

Valeur du bien immobilier : 200 000 €

Âge et sexe du vendeur : Femme de 76 ans (Espérance de vie de 15 ans selon le barème Daubry)

Durée de projection : 15 ans

Loyer brut : 700 € / mois

Apport des acquéreurs : 40 000 €

Travaux à réaliser : Travaux intérieurs estimés à 10 000 €

Impôt minimal : Contribuable dans la tranche de 11% sous le microfoncier (abattement de 30%)

* TMI = Tranche Marginale d’Imposition

** Revalorisation basée sur l’indice des prix à la consommation hors tabac (juillet 2025)

A. Simulation d’un achat en viager occupé

- Bouquet : 40 000 €

- Total des rentes mensuelles sur 15 ans (calculée selon le barème Daubry), revalorisée à 1% par an : 450 €/mois, soit un total de 87 000 €

- Frais de notaire : 9 500 €

- Taxes foncières : 12 000 €

Coût total : 40 000 + 87 000 + 9 500 + 12 000 = 148 500 €

La vente en viager étant un contrat aléatoire, cette simulation est basée sur le fait que l’espérance de vie indiquée par le barème Daubry soit respectée. En cas de décès prématuré (avant les 91 ans de la vendeuse), le coût de cet investissement sera inférieur au montant indiqué ci-dessus. En cas de décès après les 91 ans de la vendeuse, la rentabilité de l’opération sera moindre pour l’acquéreur.

B. Simulation d’un investissement en locatif

- Prix d’achat : 200 000 €

- Frais de notaire : 16 000 €

- Travaux intérieurs : 10 000 €

- Intérêts du prêt : 45 000 €

Coût total brut de l’investissement : 200 000 + 16 000 + 10 000 + 45 000 = 271 000 €

- Loyers bruts : 700 € / mois soit 126 000 € sur 15 ans

- Montant de l’impôt sur les revenus fonciers : 31 374 €

- Taxes foncières : 12 000 €

Montant des loyers nets d’impôt : 126 000 € – 31 374 € – 12 000 € = 82 626 €

- Coût net de l’investissement : 271 000 € – 82 626 € = 188 374 €

Conclusion

En conclusion, il apparait que le coût total de l’investissement en viager occupé est inférieur à celui de l’investissement locatif.

D’un côté, l’investissement locatif permet certes de percevoir des loyers, mais les bénéfices de ceux-ci sont limités dans la mesure où ils sont soumis à l’impôt sur les revenus fonciers. Par ailleurs, cet investissement nécessite de recourir au prêt bancaire dont les intérêts impactent fortement la rentabilité de cet investissement.

De l’autre, l’investissement en viager occupé ne génère aucun revenu. Cependant, son coût est fortement diminué, car les droits de mutation se calculent seulement sur une valeur occupée et non sur la valeur vénale du bien ; de plus il permet d’investir sans avoir recours au prêt bancaire (ce qui permet d’échapper au blocage du taux d’endettement maximum) et de bénéficier de la prise en charge par le vendeur des travaux intérieurs.

Enfin, un dernier élément ne doit pas être négligé : la rentabilité de l’investissement locatif dépend des locataires. En effet, si le locataire dégrade le bien, des travaux de réfection devront être réalisés par le propriétaire et, généralement, leur coût dépasse le montant du dépôt de garantie versé par le locataire. De même, en cas d’impayé ou de vacance locative, les revenus locatifs diminueront et impacteront directement la rentabilité de cet investissement. À l’opposé, l’investissement en viager offre plus de tranquillité, car il n’y a aucun risque d’impayé ni de vacance locative. De plus, le bien est occupé par le vendeur à titre de résidence principale. Particulièrement attaché à son bien, il continuera de prendre d’en prendre soin comme lorsqu’il en était propriétaire.

Article rédigé par Corentin DOREY, ancien notaire désormais directeur d’agence Univers Viager dans la Manche et le Calvados.